文 | 港股究诘社

这轮科技牛市一轮接一轮的推高,AI持久是最中枢标的。

而一波又一波的产业和企业动态,是推动行情的首要催化剂。

顶层政策早已为新质坐褥力的全力发展定下主基调,各地方的履行政策亦然加快再各个门径具体化落实并鼓舞落地。

行业层面,阿里高管日前再次公开声明,大模子是下一代操作系统,而AI云是下一代计较机;并指出相较于生成式AI元年2022年,到2032年阿里云公共数据中心的能耗范围瞻望将提高10倍。长周期中,阿里云指数级提高的算力干涉撑起的将是一个超千亿产业链崛起,更不说还有腾讯云、字节跨越等同类玩家。

企业层面,近期又有金山云为了加码布局AI业务,书记再度配售募资逾27亿港元。但是,尽管科技干线市集情谊精采,音信公布后金山云的股价负反映,似乎标明投资者对金山云的长周期干涉存在担忧。

投资者对金山云这层追悼是否有必要?后期又能如何赢得化解?

13年“增收不增利”?开支增速却反超营收6倍!要化解追悼,开首需融会到追悼的根源。

字据最新财报,上半年收货于AI策划客户收入强劲增长及行业云口头膨大,金山云营收同比增了17.8%,其中还有部分增量被部分主动缩减的内容分发收集(CDN)客户作事对消。

且AI赋能功绩的增长势能是逐季增强的。二季度其总收入同比增长24%,远超整个这个词上半年;其中,AI业务单季度毛收入更是激增超1.2倍至7.29亿元,占到公有云作事收入的44.8%。

这番成绩的背后,与整个AI科技作事企业肖似,金山云正处在抓续烧钱干涉研发期中。

干涉层面,2025年上半年,金山云包括由第三方融资部分的总本钱开支以及集团通过融资租出欠债而雷同的使用权财富统统约49.76亿元,按年增长约155%。

显然,收入增长的同期,其本钱开支膨大得更快,增速以致是前者的近7倍。

向外融资层面,本年放胆这次配售再募资主义之前,金山云一经开展过不啻一轮大范围募资口头。

本年4月,金山云层发布公告称,主义通过刊行好意思国存托股和泛泛股完成一轮募资,其中控股股东金山软件也以每股5.83港元认购约6937.5万股新股,该轮统统筹资非凡20亿港元。据悉,9月这次新配售再募资主义之前,金山云一经将约1.67亿好意思元融资款项,用于投资升级及建造基础措施。

抓续干涉本非问题,但风险在于,自2012年建立于今十三年来,金山云合座仍未兑现正盈利。粗略统计可知,2021年至2024年累计耗费约84亿元,且年度耗费仍在抓续推高。2025上半年净耗费同比扩大7.81%至7.7亿元。

放胆6月末,金山云财富欠债率为71.6%,比之2024年末的68.7%,主见高涨。裸露其对外部资金的依赖度较高。

当企业合座盈利模式尚未完全走通的情况下,“烧钱”干涉AI研发极则可能加重财务风险,投资者的追悼由此而生。

巨头生态碾压下,二三线云商不ALL IN AI就出局!即便如斯,不竭加大AI干涉对金山云而言仍是贤慧且必要的聘任。

站在行业竞争视角,这几年跟着大模子期间加快进入生意化落地阶段,公共AI云市集早已进入新增长周期。扩大干涉、霸占制高点,已成为AI云作事商的要津课题。

现在,外洋的微软、亚马逊、谷歌,国内阿里云、火山引擎、华为云等占据绝大部分市集份额的头部厂商皆在发奋加大本钱开支,以支抓AI期间及业务膨大。

图:国际泰斗市集调研机构Omdia发布《中国AI云市集,1H25》敷陈

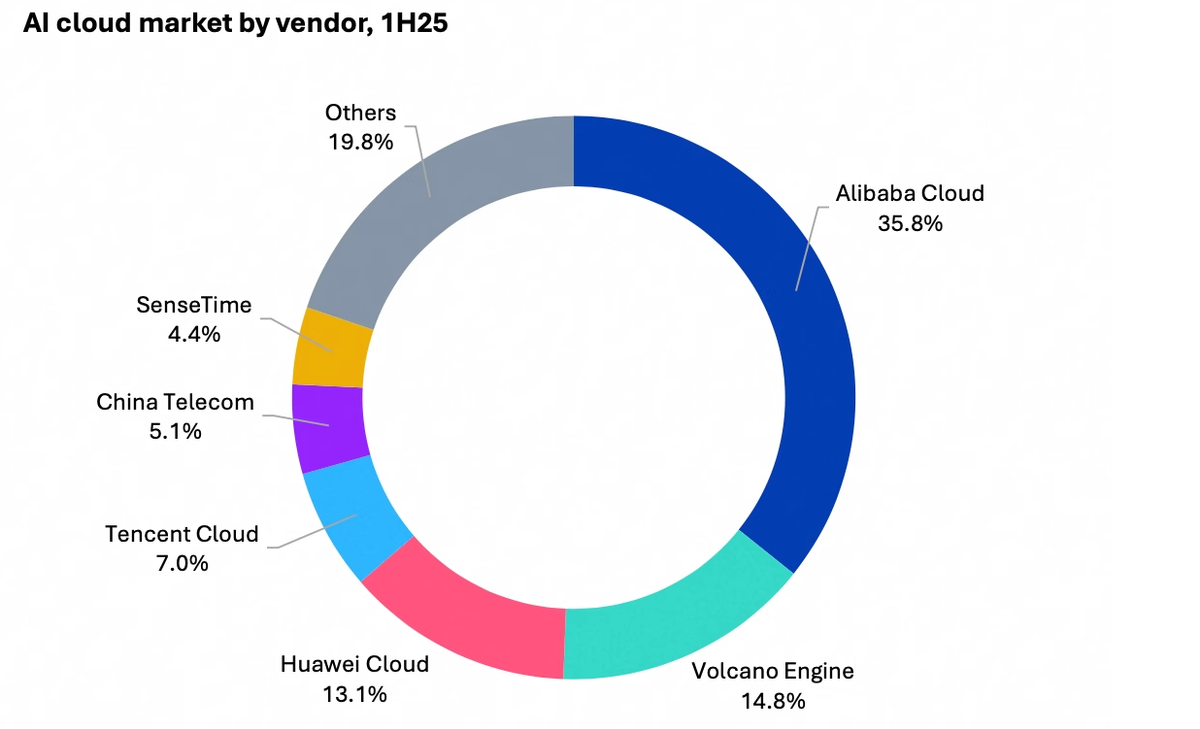

以外洋市集为例,北好意思四大云厂商225Q2本钱开支统统874亿好意思元,同、环比分辨增69%、23%;近日甲骨文一纸约3170亿好意思元畴昔合同收入增量,更是进一步印证需求爆发。

国内方面,据Omdia敷陈,2025年中国AI云市集范围瞻望将从旧年的208.3亿元翻倍增至518亿元,并瞻望2025年至2030年CAGR达26.8%,市集进入爆发期。

为了收拢这个能再行界说赛谈端正的时期机遇,本年以来互联网头部企业皆在极尽可能地扩大干涉范围:25Q2阿里“AI+云”本钱支拨达386亿元,创历史新高,畴昔三年主义干涉超3800亿元;字节跨越(火山引擎)同期干涉85亿好意思元,AI研发用度同比激增120%至48亿好意思元;腾讯本钱开支同比增长翻倍至191亿元;百度本钱开支达38亿元,增速近80%。

在这种行业大基调中,AI已成为拉动云增长的中枢引擎,云计较正从“资源范围化”转向“智力智能化”。

此时,站在AI时期到来的黄金十字街头,念念要为自己塑造更多的可能性,加大对AI期间的干涉是任何科技企业的势必之举,阿里云、腾讯云如是,金山云、万国数据、优刻得等二三线以下的玩家更如是。

但是,施行是,“金山云们”在资源实力、互联网生态智力等完好意思实力层面,是先天弱于养殖于阿里、腾讯、华为等超等互联网生态或科技生态系统的云作事龙头。

粗略统计可知,除金山云外,七牛智能、优刻得、易点云(24年启动兑现扭亏为盈)等云作事商多半存在持久耗费问题,而万国数据、新意网集团等数据中心类企业盈利模式更早少量买通。

在这种多半施行中,借助外部配合与本钱力量成为金山云等二三线以下玩家强化自己不被时期、不被AI新期间毁灭的首要聘任。

押注的深信性:金山云独享小米AI云生态站在企业的维度,金山云的上风如故很昭着的。

开首,从生态条款来说,天然不可与阿里云、腾讯云、火山引擎、华为云等天之宠儿相忘形,但金山云与金山集团和小米集团持久存在的深度关联,就决定了它在“云圈子”中被小看不了。

放胆6月17日,金山软件抓股35.59%,小米集团抓股11.12%,雷军为实质限定东谈主。本次配售后,两家抓股将略有稀释,但不影响限定权。

更首要的是这种亲密的股权关系早已深度浸透到业务层面。

贵寓裸露,金山云是小米生态系统内的独一策略云平台,为小米提供云计较和数据存储等作事。尤其小米汽车业态中,金山云便深度参智能座舱、自动驾驶期间等中枢期间的构建,为其提供全场地的云平台期间支抓,畴昔还将不竭为AIoT和大模子推理量提供云基础。

这少量实则在财报中一经有了主见所体现。25Q2来自小米和金山生态的收入同比增长69.5%至6.3亿元,占比提高至26.8%。上半年策划收入达11.3亿元,已完成年度关联来回额度的40%。

字据2024年小米与金山云续签的三年策略左券,两边凯旋将年度关联来回上限从夙昔的8.68 亿元大幅提高至23.10亿元-40.35 亿元,配合范围涵盖 AI 算力、数据存储、智能驾驶检修研发等界限。

三年累计超94亿元的配合左券,裸露小米金山生态抓续增长带来的业务契机,也权臣增强了金山云畴昔三年AI业务收入增长的可预念念性。

对此机构也颇为看好,早前大行里昂曾预测,金山云GenAI作事2025年有望兑现60%增长,收入约20亿元。小米必将是首要的增量收入来源,其中小米自动驾驶培训需求瞻望孝顺4–5亿元。

此外,金山云为WPS Office提供云计较支抓,后者在国产办公软件市集结份额开首,政企端浸透率达78%,迁徙端市占率超90%。金山云、金山集团与小米共同组成的“大生态系统”,将是金山云区别于同类厂商的私有护城河,也使得金山云AI业务的长周期增长尽头具备可预念念性。

此时抓续加大本钱干涉裸露是一件不错用脚投票的聘任。按照盘算推算,此番再融资近能够配售所得款项用于膨大基础措施及提高云作事智力以支抓AI业务。

至于部分投资者的盈利追悼,无意最终在这些深信性功绩抓续放量中陆续赢得化解。

其次,念念要在巨头林立的云作事市集,守住市集盘,以致伺隙更进一步,要津打铁还需自己硬。

产物端,在基础云层面,二季度金山云刚推出第九代云作事器X9a/C9a、块存储ESSD AutoPL等新品,提高性能与纯真性;智算云层面,星流平台支抓全生命周期数据处置,云原生AI套件提供大模子全链路作事;面向政企的星河平台增强“一云多芯”智力,获多项泰斗认证。

而数字健康、政务、企业作事等行业客户端落地的再加快则的确印证了其期间智力体育游戏app平台。